来源:常见问题发表日期:2024-05-18 13:34:19浏览量:1

公司一直以母线产品的研发、制造及销售为主营业务。慢慢的变成了国内输配电及控制设备制造业中母线细分行业的有名的公司,是国内母线产品主要的生产供应商之一。公司生产的母线产品已应用于国家体育场(鸟巢)、港珠澳大桥、北京大兴国际机场、上海世博园、广州亚运会场馆等多项国家重点工程。

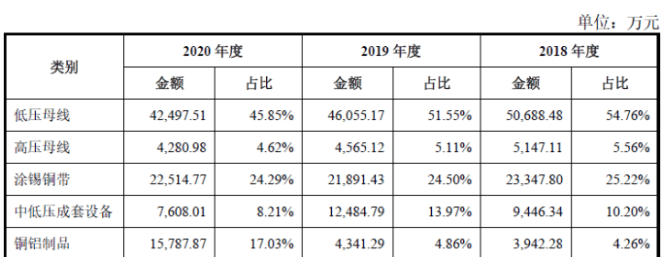

公司的基本的产品为低压母线和涂锡铜带(光伏行业重要材料),分别占到2020年营收的45.85%和24.29%!两类产品营收占比均自2018年以来持续下降,铜铝制品在2020年收入增长幅度大,占比高!

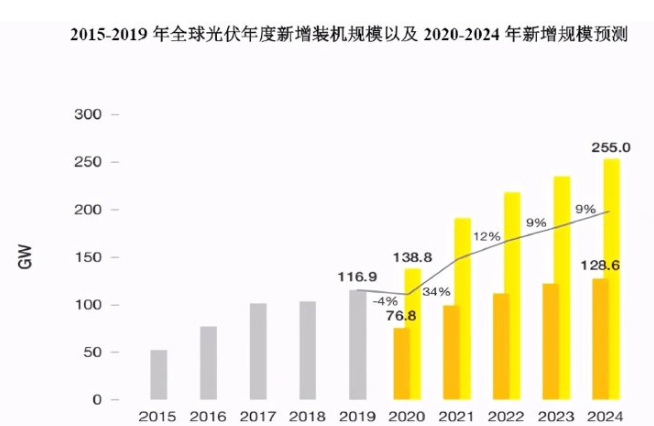

根据欧洲光伏产业协会数据,2019年全球光伏新增装机量约为116.9GW,同比增长12.73%,全球光伏应用市场保持迅速增加!同时欧洲光伏产业协会在2020年6月发布的《全球光伏市场展望(2020-2024)》中预测,全球光伏市场仍将保持较快增长!

根据《中国可再次生产的能源发展路线年,我国光伏发电装机容量将分别达到400GW和1,000GW,届时太阳能将从目前的补充能源过渡为替代能源,并逐步成为中国能源体系的主力能源之一。

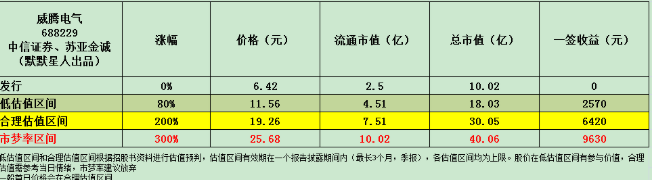

我们选取与公司业务类似的上市公司白云电器和大烨智能进行对标,白云电器市值36.80亿元(流通市值34.4亿元),2020年营收30.3亿元,净利润0.94亿元;大烨智能市值24.2亿元(流通市值22.86亿元),2020年营收5.4亿元,净利润0.63亿元;公司营收分别为两家公司31%、176%,纯利润是50%、75%。从对标来看公司合理市值在18亿元左右,但由于公司流通盘较小,按合理流通盘的线亿元;公司在科创板上市,一签500股,一签盈利0.64万元!

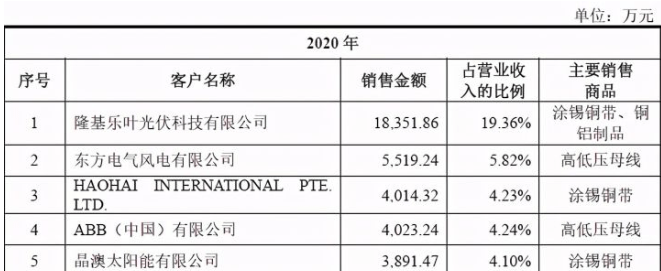

4、着重关注:前五客户占比37%,最大客户为隆基!毛利率不高且持续下降!国有股东持股超20%!员工跟投!三板转股!

1)、主要客户情况:公司前五大客户2020年收入占营收比例为37.76%,客户相对分散,第一大客户为隆基乐叶光伏!

2)、毛利率不高且持续下降:公司2020年综合毛利率为22.86%,自2018年以来持续下降!其中核心产品低压母线%且呈现持续提升态势!

3)、国有股东持股超20%:公司第三、第四大股东均为国有股东,其中公司第三大股东镇江国控持有公司发行前股份13.68%,第四大股东绿洲新城持有公司发行前股份8.55%、

5、募集资金用途:募集资金主要投向母线车间智能升级、智能化成套开关设备及智能型低压电器项目!

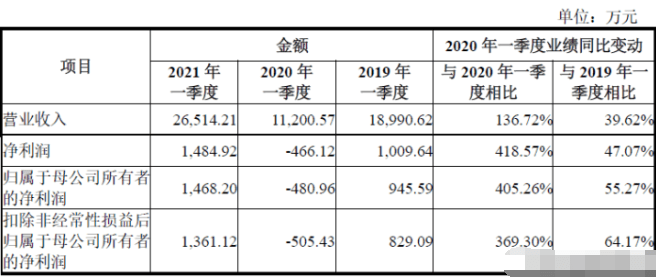

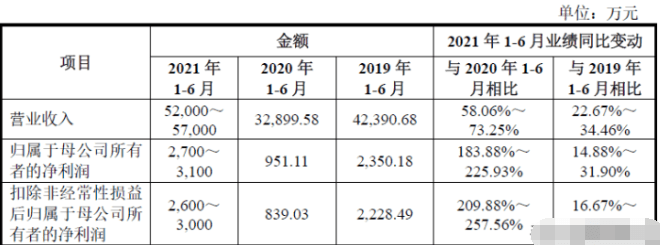

6、 近期业绩及预测:21年一季度营收同比增长136.72%、扣非净利同比增长369.30%!21年上半年预计营收至高同比增长73.25%、扣非净利同比增长257.56%!

威腾电气,公司来自江苏扬中,核心产品是母线以及光伏所需的涂锡铜带,公司2020年第一大客户就是来自光伏的有突出贡献的公司隆基,采购的就是涂锡铜带,公司两大类产品同时发展,作为公司的支柱产品,公司2021年整体呈现迅速增加态势,上半年营收增幅将在6-7成,而扣非净利则有至少2倍的增幅!说明公司业绩保持快速增长态势!

公司发行价不高,流通盘只有2.5亿元,尽管跟已上市公司对标公司合理涨幅不大,但鉴于这么小的流通盘,应该会有一定的表现,但这带来的问题是上市后的估值一定高于同行业估值,未来如果行业或者公司业绩不能保持持续大幅度增长,那向下则是不可避免的事了。综合给予公司需要我们来关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、需要我们来关注、了解即可!)。

感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人能够正常的看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对威腾电气怎么看?是否是您心目中的良人?欢迎大家留言交流!

地址:北京市房山区燕山东流水路20号院

招聘电话:0086-010-69765588>

业务电话:0086-010-69765588